Dans une tribune parvenue à la rédaction du journal L’Avenir ce samedi 29 novembre 2025, l'Honorable Olivier Kasanda Katuala, Député National, Élu de Lukunga/Kinshasa, s’inquiète des amendements sur la loi n° 22-067. Face à sa responsabilité particulière envers mes concitoyens et l'avenir économique de la République démocratique du Congo, afin d’éviter un recul législatif pour un avenir financier prospère, estime nécessaire que la RDC s’engage la réforme bancaire. Ce qu’il estime que les amendements apportés dans sa proposition des lois par les deux chambres semblent ne pas rencontrer.

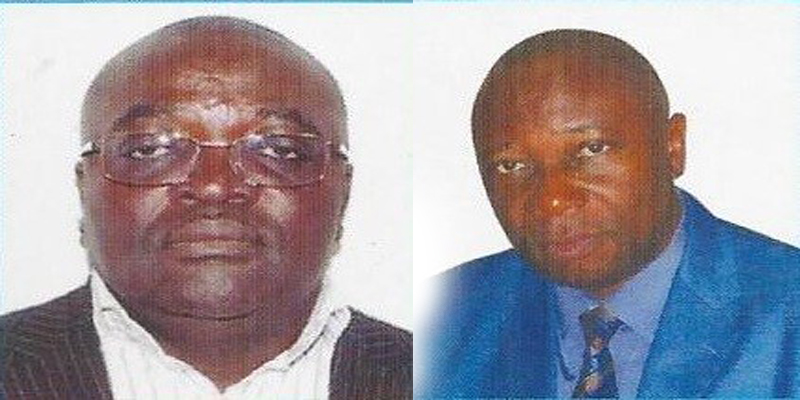

Député national élu de la circonscription de Lukunga à Kinshasa, et initiateur de la proposition de loi visant à modifier la loi n° 22-067 du 22 décembre 2022 relative à l'activité et au contrôle des établissements de crédit, l'Honorable Olivier Kasanda Katuala, se sent investi d'une responsabilité particulière envers ses concitoyens et l'avenir économique de la République Démocratique du Congo , n’a jamais cessé d’initier et proposer des reformes dans son secteur de formation .

La RDC se trouvant à un carrefour décisif dans son développement financier, mais avec un taux de bancarisation stagnant autour de 10 %, l'un des plus bas en Afrique subsaharienne, et un cadre réglementaire souvent perçu comme un obstacle insurmontable aux investissements, est dans l’ impératif de moderniser sa législation bancaire. Dans l'espoir de catalyser une inclusion financière plus large et d'attirer des capitaux nationaux et internationaux, l’Honorable Olivier Kasanda avait déposé une proposition de loi, qui a été adoptée en première lecture par l'Assemblée Nationale le 15 juin 2025 et révisée en deuxième lecture par le Sénat le 27 novembre 2025.

Cependant, les amendements introduits par les deux chambres parlementaires risquent de transformer cette initiative prometteuse en un recul législatif regrettable. C’est ainsi que, dans cette tribune, il explique en détail les enjeux, analyse les déviations observées, et appelé à une rectification urgente lors des travaux de la commission paritaire mixte. L’objectif étant de défendre un cadre légal qui serve véritablement les intérêts de la nation congolaise.

Le contexte de cette réforme

Bien que riche en ressources naturelles et en potentiel humain, la RDC souffre paradoxalement d'une économie formelle étriquée, où le secteur bancaire joue un rôle marginal. Selon les données de la Banque Centrale du Congo (BCC), moins de 10 % de la population adulte possède un compte bancaire, contre une moyenne africaine avoisinant les 40 %. Ce faible taux d'inclusion financière n'est pas seulement un indicateur de pauvreté ; il est un frein structurel à la croissance. Les petites et moyennes entreprises (PME), qui constituent le cœur battant de notre économie, peinent à accéder au crédit en raison de garanties exorbitantes et de procédures bureaucratiques. Les investisseurs étrangers, quant à eux, regardent ailleurs, préférant des marchés plus flexibles comme ceux de la Communauté Économique et Monétaire de l'Afrique Centrale (CEMAC) ou de l'Union Économique et Monétaire Ouest Africaine (UEMOA). La responsabilité incombe à la loi actuelle, promulguée en 2022, impose des exigences atypiques et intrusives qui violent la liberté entrepreneuriale et découragent l'innovation.

Prenons l'exemple concret de l'article 11 de la loi n° 22-067. Cette disposition exige que tout établissement de crédit soit constitué avec au moins quatre actionnaires significatifs, chacun détenant une quotité minimale du capital social fixée par la BCC. Cette règle vise à diluer les risques de concentration du pouvoir, mais en réalité elle crée un obstacle artificiel à l'entrée sur le marché. En conséquence, depuis son entrée en vigueur, une seule nouvelle banque a vu le jour et peine à s’y conformer, et les institutions existantes ont toutes basculé dans l'illégalité au bout des six mois de délai de conformité prévus. C'est pour remédier à ces dysfonctionnements que cette proposition de loi avait été initiée. Le texte original, fruit de consultations approfondies avec des experts en droit des affaires, des banquiers et des économistes, vise à aligner la RDC sur les standards régionaux de l'OHADA, dont nous sommes membres depuis 2012. L'OHADA, Organisation pour l'Harmonisation en Afrique du Droit des Affaires, promeut une uniformisation des règles commerciales pour faciliter les échanges et les investissements intra-africains. Dans les pays de la CEMAC (comme le Cameroun, le Gabon ou la République Centrafricaine) et de l'UEMOA (comme le Sénégal, la Côte d'Ivoire ou le Burkina Faso), le minimum requis pour constituer une société anonyme, forme juridique privilégiée pour les banques, est de deux actionnaires. Pas de notion d'"actionnaire significatif", pas d'ingérence du régulateur dans la répartition du capital. Cette flexibilité a permis à ces régions de voir émerger des hubs bancaires dynamiques, avec des taux de bancarisation bien supérieurs aux nôtres.

Il était donc suggéré de supprimer l'exigence des quatre actionnaires minimum et d'abandonner la notion d'actionnaire significatif. Les établissements de crédit seraient constitués par "plusieurs actionnaires", impliquant au moins deux, avec une liberté totale dans la répartition du capital, sous réserve des règles générales de l'OHADA sur les sociétés anonymes. La BCC conserverait un rôle de supervision, mais non de fixation discrétionnaire des quotités, un pouvoir qui relève traditionnellement de la liberté contractuelle des associés. Un délai de mise en conformité de 60 mois au lieu des six mois actuels était prévu. Ce délai réaliste permettrait aux banques existantes de s'adapter sans panique, évitant une nouvelle vague d'illégalité qui mine la confiance des déposants. L’essence de cette réforme est de créer un environnement attractif pour les investisseurs, favorisant l'innovation financière comme les fintechs, les banques mobiles et les partenariats public-privé. En alignant la RDC sur les modèles CEMAC et UEMOA, on peut booster l’inclusion financière, réduire la dépendance au cash (qui alimente la corruption et l'insécurité), et intégrer pleinement le marché africain continental via la Zone de Libre-Échange Continentale Africaine (ZLECAf).

Introduction des éléments préoccupants par l’AN et le Sénat

L’élu de la Lukunga pointe des déviations risquant de contrecarrer les objectifs initiaux dans des éléments introduits par l’AN et le Sénat. Dans le texte adopté par l'Assemblée le 15 juin 2025, l'article 11 révisé indique que les établissements de crédit doivent comporter plusieurs actionnaires détenant chacun une quotité du capital social "définie par la Banque Centrale du Congo, par voie d’instruction". Cette formulation confère à la BCC un pouvoir discrétionnaire sur la répartition individuelle du capital, allant au-delà de la régulation prudente pour s'immiscer dans les décisions privées des actionnaires. Le régulateur se contente de vérifier la solvabilité globale, laissant la structure actionnariale aux fondateurs, la version adoptée par le Sénat le 27 novembre 2025 va plus loin en autorisant explicitement la BCC à fixer le nombre total d'actionnaires dans les établissements de crédit. Cette disposition est sans précédent à l'échelle internationale, la fixation du nombre minimum d'actionnaires pour les institutions financières relève du pouvoir exclusif et discrétionnaire du législateur. C’est le cas en Europe, ou la Directive sur les Exigences de Fonds Propres (CRD) est établie par le Parlement européen et le Conseil, définissant les critères d'autorisation des banques sans délégation arbitraire à un ré

.jpeg)

.jpg)